- "2025 – 60° Aniversario de la resolución 2065 (XX) de la Asamblea General de las Naciones Unidas sobre la Cuestión de las Islas Malvinas"

RESOLUCIÓN GENERAL AREF N° 205/25.-

RESOLUCIÓN GENERAL AREF N° 185/25.-

19 marzo, 2025RESOLUCIÓN GENERAL AREF N° 221/25.-

8 abril, 2025USHUAIA, 27 de Marzo de 2025.

VISTO La Resolución General AREF Nº 113/25 ;y

CONSIDERANDO:

Que mediante la misma se designaron a los Encargados de los Registros Seccionales de la Provincia de Tierra del Fuego, A. e I.A.S. como Agentes de Percepción del Impuesto de Sellos vigente.

Que en dicho acto se aprobó, entre otras cosas, como Anexo IV el “Instructivo sobre el Impuesto de Sellos” donde se describen los elementos esenciales del tributo y la forma en que debe ser liquidado según los diversos casos que se pueden plantear ante dichos Agentes.

Que se han llevado a cabo algunas reuniones con los responsables designados a los fines de evacuar inquietudes y aclarar posibles inconsistencias en dicha norma, las cuales han sido receptadas y motivan la presente Resolución.

Que en virtud de ello, se muestra prudente dictar la presente Resolución a los fines de aclarar los alcances de la función como de Agentes de Información y cuál es la tabla de valores que deben utilizar para determinar la valuación fiscal de los vehículos.

Que como Agentes de Información solamente se les requiere informar aquellas operaciones en las cuales intervinieron y no percibieron el impuesto por negativa de pago, quedando relevados de informar aquellas operaciones en las cuales consta el pago del impuesto de sellos ante esta Agencia o algún otro agente de percepción.

Que la tabla de valuación a considerar como valuación fiscal es la publicada o proporcionada por la Dirección Nacional de Registro de la Propiedad Automotor y Créditos Prendarios a los Registros Seccionales de la Provincia de Tierra del Fuego, A. e I.A.S. a los fines arancelarios.

Que a su vez se procede a modificar la declaración jurada y el sello que deben utilizar os agentes designados en la Resolución citada en el Visto a los fines de dejar constancia del impuesto percibido, eliminando datos innecesarios.

Que han tomado intervención la Directora de Análisis Normativo, dependiente de la Dirección General Técnico Institucional y la Directora General de Recaudación.

Que el suscripto se encuentra facultado para el dictado de la presente, en virtud de lo establecido en los artículos 8° y 9° inciso b) de la Ley Provincial Nº 1074, los artículos 27 y 29 incisos b) y g) del Código Fiscal Unificado (Ley Provincial Nº 1075) y el Decreto Provincial Nº 3134/23.

Por ello:

EL DIRECTOR EJECUTIVO

DE LA AGENCIA DE RECAUDACIÓN FUEGUINA

R E S U E L V E:

ARTÍCULO 1°.- Sustituir el Artículo 4° de la Resolución General AREF N.º 113/25 por el siguiente texto:

“ARTÍCULO 4°.- Los Encargados de los Registros Seccionales designados en la presente deberán calcular y percibir el Impuesto de Sellos correspondiente a cada acto, contrato u operación de carácter oneroso sujeto al tributo en el que intervenga, sea parte y/o tome conocimiento en virtud de su función.

El importe a percibir en concepto de Impuesto de Sellos será el que resulte de aplicar las alícuotas fijadas en el artículo 34 de la Ley Impositiva (Ley Provincial N° 440 y modif.) sobre la base imponible del acto, contrato u operación, conforme a lo dispuesto en el Libro Segundo, Título Cuarto del Código Fiscal Unificado (Ley Provincial 1075, t.o. 2022 y sus modificatorias).

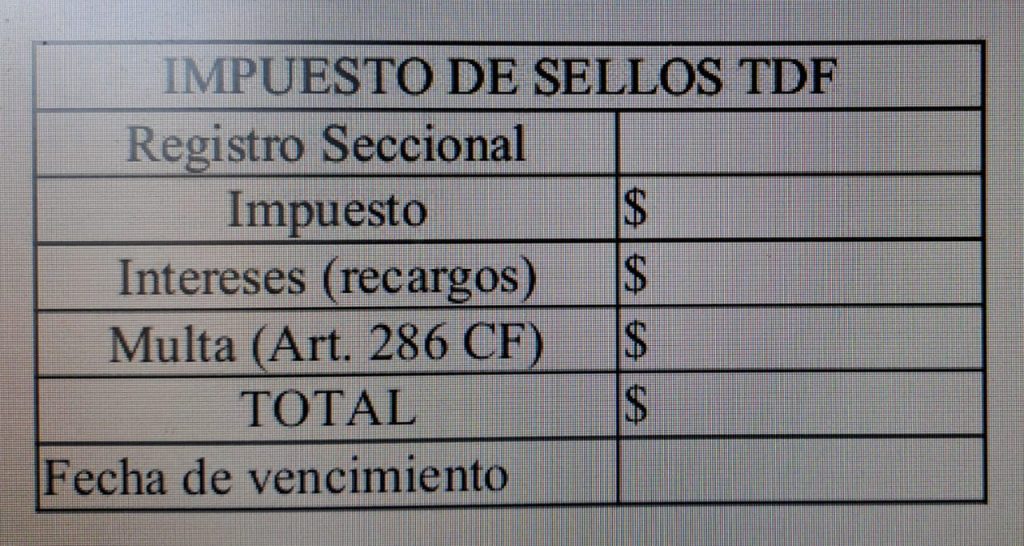

Una vez practicada la percepción, dejarán constancia en el instrumento, en la parte dispuesta a tal efecto o, en su defecto, en la primera página y en una zona visible, con su firma (holográfica o digital) y la inserción de un sello o leyenda que contenga los siguientes datos:

ARTÍCULO 2°.- Sustituir el Artículo 8° de la Resolución General AREF N.º 113/25 por el siguiente texto:

ARTÍCULO 8°.- Las Agentes designados en la presente deberán confeccionar la declaración jurada mensual DJ-250 cuyo formato y diseño se aprueban en el ANEXO III de la presente, en “hoja de cálculo” tipo Excel, Open Document, Open Office o similar (.ods, .xls, .xlsx) y presentar la misma por medio de la Ventanilla de Trámites disponible en el área de servicios del sitio web oficial de la Agencia (https://servicios.aref.gob.ar), seleccionando la opción de trámite “Recaudación/Sellos-DJ-250”.

En dicha declaración jurada deberán informar, respecto de todos los instrumentos en los que haya intervenido y percibido el impuesto (incluidas las operaciones exentas o con sujetos exentos), los datos de las partes, tipo de operación, datos del vehículo involucrado, base imponible y el importe del Impuesto de Sellos percibido según se detalla en el citado Anexo.

ARTÍCULO 3°.- Sustituir el punto “7.- Base Imponible” del Anexo IV de la Resolución General AREF N° 113/25 por el siguiente texto:

“La base imponible para la determinación del Impuesto de Sellos, salvo indicación en contrario en los casos detallados en el Capítulo II del presente Anexo, será el mayor de los siguientes valores:

1) el estipulado en el instrumento, en el Formulario o en el Boleto de Compraventa (valor instrumental) o; 2) la valuación fiscal del vehículo, entendiendo por tal al valor informado y publicado por la Dirección Nacional del Registro de la Propiedad Automotor y Créditos Prendarios conforme a la codificación “Marca, Tipo, Modelo” y “Fábrica, Marca, Modelo” para vehículos y motovehículos -respectivamente- para la liquidación de los aranceles por parte de los Registros Seccionales de la Provincia de Tierra del Fuego, A. e I.A.S.”

ARTÍCULO 4°.- La presente resolución entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 5°.- Registrar, notificar a los responsables designados en el Anexo I de la Resolución General AREF N.º 113/25, comunicar al Boletín Oficial de la Provincia, publicar en el sitio web oficial de esta Agencia y cumplido, archivar.

RESOLUCIÓN GENERAL AREF Nº 205/25.-

ANEXO – RESOLUCIÓN GENERAL AREF Nº 205/25.- ( DECLARACIÓN JURADA – IMPUESTO DE SELLOS – ENCARGADOS DE REGISTROS SECCIONALES DE LA D.N.R.P.A. Y C.P.)