- "2025 – 60° Aniversario de la resolución 2065 (XX) de la Asamblea General de las Naciones Unidas sobre la Cuestión de las Islas Malvinas"

RESOLUCIÓN GENERAL AREF N° 221/25.-

RESOLUCIÓN GENERAL AREF N° 205/25.-

31 marzo, 2025RESOLUCIÓN GENERAL AREF N° 258/25.

21 abril, 2025USHUAIA, 04 de Abril de 2025.

VISTO La Resolución General AREF Nº 183/25, la Resolución DGR Nº 081/13 y la Ley Provincial Nº 1075 (t.o. Dto. 2408/22) y su modificatoria; y

CONSIDERANDO:

Que mediante la Resolución General AREF citada en el Visto se designó a los Encargados de los Registros Seccionales de la Dirección Nacional del Registro de la Propiedad Automotor y Crédito Prendario de la Provincia de Tierra del Fuego, A. e I.A.S. como Agentes de Percepción del Impuesto de Sellos.

Que mediante la Resolución DGR Nº 081/13 -modificada por la Resolución General AREF Nº 015/23- se estableció un Régimen General de Percepción del Impuesto de Sellos vigente en la Provincia, cuyas disposiciones deben ser tenidas en cuenta al momento de designar nuevos agentes de recaudación de este tipo.

Que las operaciones de carácter oneroso con vehículos automotores, motovehículos y máquinas viales, que se celebren en esta jurisdicción y/o que involucren vehículos radicados, situados y ubicados en esta localidad provincial, se encuentran alcanzados por el Impuesto de Sellos previsto en el Título Cuarto del Libro Segundo del Código Fiscal Unificado (Ley Provincial N.º 1075, t.o. 2022 y su modificatoria).

Que el Digesto Técnico Registral -D.T.R.- (Disposición 138/2022, recientemente modificada por la Disposición 142/2024 del Ministerio de Justicia) establece que las partes intervinientes en una operación alcanzada por el Impuesto de Sellos deben manifestar su voluntad de pago del tributo para que los Encargados de los Registros Seccionales actúen como Agentes de Percepción. También, prevé la posibilidad de que los particulares manifiesten su negativa frente al pago del Impuesto de Sellos; todo ello con el fin de no sobrecargar sus tareas principales.

Que la mayoría de los actos, contratos u operaciones que involucran vehículos automotores, motovehiculos y demás rodado, previo a ser presentados ante los Registros Seccionales, se instrumentan ante otros sujetos, tales como concesionarios oficiales y comerciantes habitualitas; los cuales se encuentran en mejores condiciones para intervenir y percibir el Impuesto de Sellos correspondiente.

Que los principales obligados al pago del Impuesto de Sellos son las partes intervinientes en el acto, contrato u operación alcanzado por el tributo, siendo el Agente de Percepción responsable solidario por esta obligación, si no se acredita su cumplimiento.

Que aún cuando los actos, contratos y operaciones de carácter oneroso que se celebren en esta jurisdicción y/o que tengan efectos en la misma, sean formalizados por medios electrónicos, con firma electrónica o firma digital, en la medida que reúnan los caracteres de un instrumento en los términos del artículo 244 del Código Fiscal (t.o. 2022 y su modificatoria), estarán alcanzados por el Impuesto de Sellos.

Que por todo lo expuesto, resulta conveniente designar como Agentes de Percepción del Impuesto de Sellos, a las Concesionarias Oficiales de vehículos automotores, motovehículos y demás rodados, y a aquellos contribuyentes del Impuesto sobre los Ingresos Brutos que se encuentren inscriptos y realicen la actividad de compraventa de automotores, motovehículos nuevos o usados, con o sin comisión, en la Provincia de Tierra del Fuego, A. e I.A.S.

Que teniendo en cuenta la política de despapelizar la Administración Pública y aprovechando los sistemas y medios informáticos disponibles para el cumplimiento de sus obligaciones, se establecen mecanismos informatizados que los Agentes de Percepción deberán cumplir para llevar a cabo las tareas resultantes de su designación.

Que ha tomado intervención previamente la Dirección de Análisis Normativo, dependiente de la Dirección General Técnico Institucional.

Que el suscripto se encuentra facultado para el dictado de la presente, en virtud de lo establecido en los artículos 8° y 9° inciso b) de la Ley Provincial Nº 1074, los artículos 27 y 29 incisos b) y g) del Código Fiscal Unificado (Ley Provincial Nº 1075, t.o. 2022 y su modificatoria) y el Decreto Provincial Nº 3134/23 y la Resolución General AREF Nº 999/24.

Por ello:

EL DIRECTOR GENERAL TÉCNICO INSTITUCIONAL

A CARGO DE LA DIRECCIÓN EJECUTIVA

DE LA AGENCIA DE RECAUDACIÓN FUEGUINA

R E S U E L V E:

ARTÍCULO 1°.- Designar como Agentes de Percepción e Información del Impuesto de Sellos a los sujetos que se detallan en el ANEXO I de la presente, en virtud de los argumentos expuestos.

ARTÍCULO 2°.- Los sujetos detallados en el ANEXO I, en virtud de su carácter como Agentes de Percepción e Información, deberán cumplir con los deberes formales, materiales y procedimientos que se detallan en la presente Resolución, bajo apercibimiento de aplicación de las sanciones previstas en los Artículos 103, 122 y 123 del Código Fiscal Unificado (t.o. 2022 y su modificatoria).

ARTÍCULO 3°.- Dentro de los diez (10) días hábiles de notificada la presente y/o de producido un cambio, los sujetos mencionados en el ANEXO I deberán informar a esta Agencia, por medio de la Ventanilla de Trámites https://tramites.aref.gob.ar/), los datos personales de dos (2) personas que serán las responsables de actuar por el presente régimen en su representación, frente a los particulares y este Fisco Provincial, debiendo adjuntar copia del DNI y constancia de CUIL o CUIT y denunciar un correo electrónico de cada uno de ellos. Dichas personas serán las únicas facultadas para practicar las intervenciones de los instrumentos como constancia de su reposición y emitir las constancias que dan cuenta del pago.

ARTÍCULO 4°.- Los Agentes de Percepción designados en la presente deberán calcular y percibir el Impuesto de Sellos correspondiente a cada acto, contrato u operación de carácter oneroso sujeto al tributo en el que intervenga, sea parte y/o tome conocimiento en virtud de su actividad o función.

El importe a percibir en concepto de Impuesto de Sellos será el que resulte de aplicar las alícuotas fijadas en el artículo 34 de la Ley Impositiva (Ley Provincial N° 440 y sus modificatorias) sobre la base imponible del acto, contrato u operación, conforme a lo dispuesto en el Libro Segundo, Título Cuarto del Código Fiscal Unificado (Ley Provincial 1075, t.o. 2022 y su modificatoria).

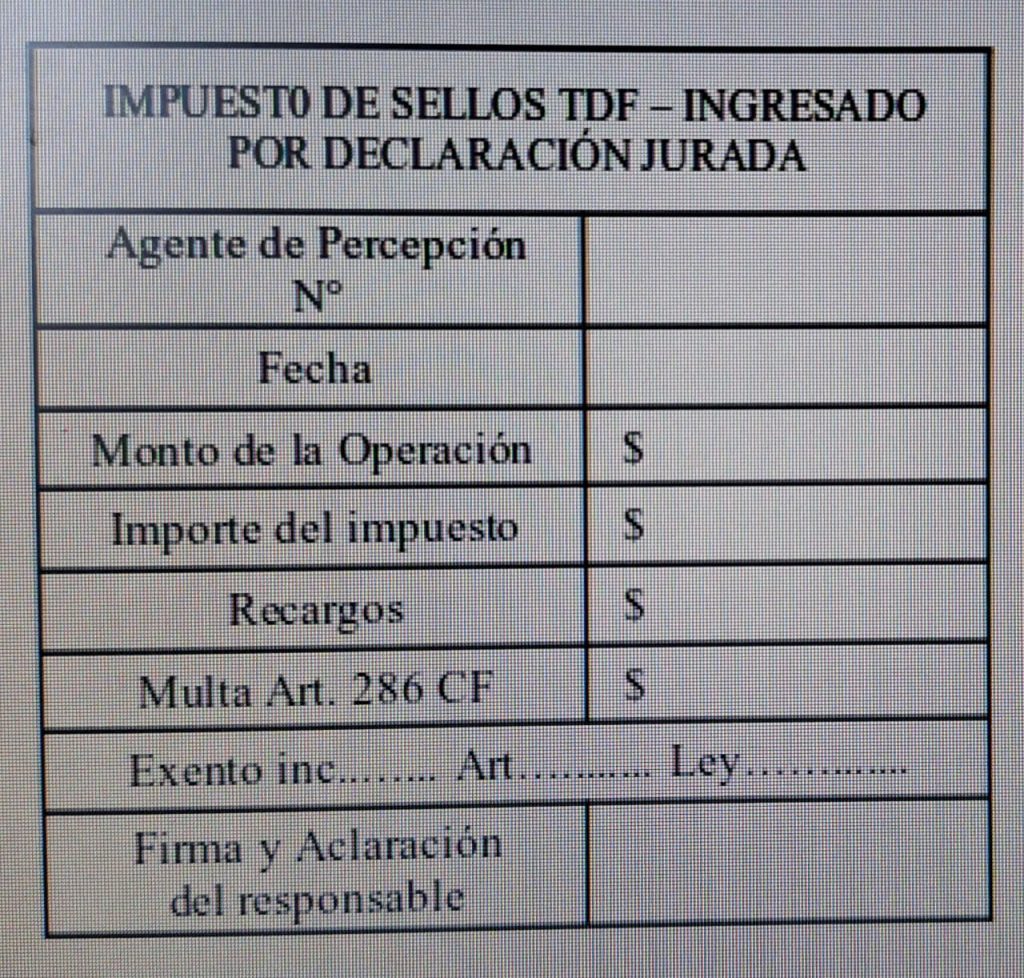

Una vez practicada la percepción, dejarán constancia de ello en el instrumento, en la parte dispuesta a tal efecto o, en su defecto, en la primera página y en una zona visible, con su firma (holográfica o digital) y la inserción de un sello o leyenda con la siguiente descripción:

ARTÍCULO 5°.- Cuando el acto, contrato u operación plasmado en el instrumento se encuentre exento del pago del Impuesto de Sellos o al menos una de las partes de la operación sea sujeto exento, de acuerdo a lo establecido en el artículo 276 del Código Fiscal Unificado (Ley Provincial 1075, t.o. 2022 y su modificatoria) o en leyes especiales, el Agente de Percepción dejará constancia de ello en el instrumento, en la parte dispuesta a tal efecto o, en su defecto, en la primera página y en una zona visible, con su firma (holográfica o digital) y la inserción del sello o leyenda del Artículo anterior.

ARTÍCULO 6°.- El Agente de Percepción estará exceptuado de intervenir el instrumento y percibir el Impuesto de Sellos cuando en el mismo conste el pago efectuado ante esta Agencia de Recaudación Fueguina o la percepción por parte de otro Agente de Percepción o Retención (con todos los datos que al efecto se requieren).

ARTÍCULO 7°.- Los Agentes designados en la presente deberán:

a) Trasmitir la información recolectada en las operaciones que se realicen ante ellos a través del sistema informático que esta Agencia ponga a disposición, el cual revestirá, a todos los efectos legales, el carácter de declaración jurada, de conformidad con lo dispuesto en el Código Fiscal vigente (to Decreto 2408/22); siendo los agentes designados por medio de la presente, responsables por los defectos u omisiones de las mismas.

b) Realizar la liquidación del Impuesto de Sellos a través de los sistemas informático que esta Agencia ponga a disposición. En el caso de actos, contratos u operaciones exentas en su totalidad y cuando conste en el instrumento el pago o percepción del impuesto de sellos ante esta Agencia u otro Agente de Percepción del tributo designado por este Organismo, deberá informar tales operaciones en la declaración jurada con los datos mencionados y la causa de la no percepción en la columna pertinente.

ARTÍCULO 8.- Es deber de los Agentes de Percepción designados en la presente Resolución, conservar los registros y documentos o instrumentos intervenidos y presentarlos ante esta Agencia cuando sea requerido.

ARTÍCULO 9.- La presente resolución entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial y resultara operativa cuando se ponga a disposición de los agentes designados, el sistema informático mediante el cual liquidarán e ingresarán el impuesto percibido.

ARTÍCULO 10.- Registrar, notificar a los sujetos detallados en el ANEXO I, comunicar al Boletín Oficial de la Provincia, publicar en el sitio web oficial de esta Agencia y cumplido, archivar.

RESOLUCIÓN GENERAL AREF Nº 221/25.-

ANEXO I – RESOLUCIÓN GENERAL AREF N° 221/25.