- "2025 – 60° Aniversario de la resolución 2065 (XX) de la Asamblea General de las Naciones Unidas sobre la Cuestión de las Islas Malvinas"

LEY PROVINCIAL 908

Resolución General AREF N° 253/16

24 agosto, 201612 septiembre, 2016

| Ushuaia, 26 de Diciembre de 2012 |

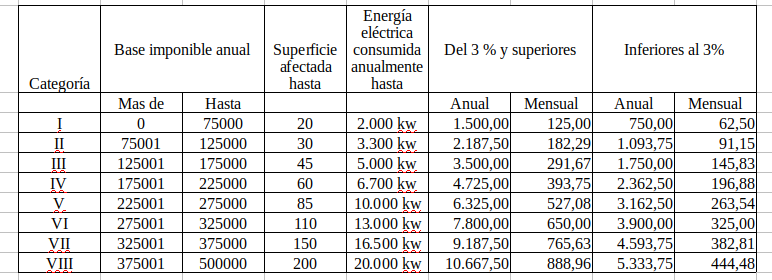

| LEY PROVINCIAL 908 SANCIONADA EL DÍA 19 DE DICIEMBRE DE 2012. PROMULGADA EL DÍA 26 DE DICIEMBRE DE 2012 mediante Decreto N°2933 publicada en Boletín Oficial N° 3111de fecha 26/12/2012 Artículo 1º.- Incorpórase el Capítulo VIII al Título II del Libro Segundo de la Ley provincial 439, con el siguiente texto: “CAPÍTULO VIII RÉGIMEN SIMPLIFICADO DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS Artículo 133 ter.- Establécese un Régimen Simplificado del Impuesto sobre los Ingresos Brutos para los contribuyentes locales de la Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur. Este Régimen sustituye la obligación de tributar por el sistema general del Impuesto sobre los Ingresos Brutos para aquellos contribuyentes que resulten alcanzados. Artículo 133 quáter.- Están obligados a ingresar al Régimen Simplificado los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos. A estos fines se consideran pequeños contribuyentes del Impuesto sobre los Ingresos Brutos a las personas físicas que realicen cualquiera de las actividades alcanzadas por dicho impuesto, y las sucesiones indivisas en su carácter de continuadoras de las actividades de las mencionadas personas físicas. Asimismo, se consideran pequeños contribuyentes las sociedades de hecho y comerciales irregulares (Capítulo I, Sección IV, de la Ley nacional 19.550, de Sociedades Comerciales), en la medida que tengan un máximo de tres (3) socios. En todos los casos serán considerados pequeños contribuyentes del Impuesto sobre los Ingresos Brutos aquellos que cumplan las siguientes condiciones: que por las actividades alcanzadas por el Impuesto sobre los Ingresos Brutos hayan obtenido en el período fiscal inmediato anterior al que se trata, ingresos brutos totales (gravados, no gravados, exentos) inferiores o iguales al importe que fije la Ley Impositiva; que no superen en el mismo período fiscal anterior los parámetros máximos referidos a las magnitudes físicas que se establezcan para su categorización a los efectos del pago de impuestos que les corresponda realizar; que el precio máximo unitario de venta, solo en los casos de venta de cosas muebles, no supere la suma que fije la Ley Impositiva; y que no realicen importaciones de cosas muebles y/o de servicios. Artículo 133 quinquies.- Se establecen ocho (8) categorías de contribuyentes de acuerdo a las bases imponibles gravadas y a los parámetros máximos de las magnitudes físicas, entendiéndose por tales «superficie afectada a la actividad» y «energía eléctrica consumida». Artículo 133 sexies.- Los parámetros “superficie afectada a la actividad” y/o “energía eléctrica consumida” no deben ser considerados en las actividades que, para cada caso, se señalan a continuación: parámetro superficie afectada a la actividad: servicios de playas de estacionamiento, garages y lavaderos de automotores; servicios de prácticas deportivas (clubes, gimnasios, canchas de tenis y paddle, piletas de natación y similares); servicios de diversión y esparcimiento (billares, pool, bowling, salones para fiestas, peloteros y similares); servicios de alojamiento y/u hospedaje prestados en hoteles, pensiones, excepto en alojamientos por hora; servicios de enseñanza, instrucción y capacitación (institutos, academias, liceos y similares), y los prestados por jardines de infantes, guarderías y jardines materno infantiles; servicios prestados por establecimientos geriátricos y hogares para ancianos; servicios de reparación, mantenimiento, conservación e instalación de equipos y accesorios, relativos a rodados, sus partes y componentes; servicios de depósitos y resguardo de cosas muebles; y locaciones de bienes inmuebles. parámetro de “Energía Eléctrica consumida”: lavadero de automotores; expendio de helados; servicios de lavado y limpieza en seco, no industriales; y explotación de kioscos, poli-rubros y similares. La Dirección General de Rentas evaluará la procedencia de mantener las excepciones señaladas precedentemente en base al análisis periódico en las distintas actividades económicas involucradas. Artículo 133 septies.- La obligación que se determina para los contribuyentes alcanzados por este sistema tiene carácter anual y deberá ingresarse mensualmente según las categorías indicadas en el artículo precedente y de acuerdo a los montos que se consignan en la Ley Impositiva, para cada una de las alícuotas determinadas. Los montos consignados que fije la Ley Impositiva deberán abonarse aunque no se hayan efectuado actividades ni obtenido bases imponibles computables por la actividad que desarrolle el contribuyente. Los contribuyentes que realicen actividades que se encuentren alcanzadas por más de uno de los dos (2) grupos de alícuotas descriptas en la Ley Impositiva, tributarán de acuerdo al mayor de ambos. Artículo 133 octies.- La inscripción a este Régimen Simplificado se perfeccionará mediante la presentacin de una declaración jurada ante la Dirección General de Rentas, la que establecerá los requisitos y exigencias que contendrá la misma. Artículo 133 novies.- Quedan excluidos del Régimen Simplificado: los contribuyentes cuyas bases imponibles acumuladas o los parámetros máximos de las magnitudes físicas superen los límites de la máxima categoría, para cada alícuota y actividad; sean sociedades no incluidas en el artículo 133 quáter; se encuentren sujetos al régimen del Convenio Multilateral; desarrollen actividades que, por su naturaleza, se encuentren alcanzadas con alícuotas diferenciales superiores a la alícuota general establecida en la Ley Impositiva vigente; Sin perjuicio de ello, aquellos contribuyentes que desarrollen la actividad de venta minorista de tabacos, cigarrillos y otras manufacturas de tabaco, quedarán comprendidos en el presente Régimen, en la medida en que cumplan con todas las condiciones establecidas en el artículo 133 quter. A los efectos de su categorización anual, los mencionados contribuyentes deberán excluir de los montos de facturación computables, el importe correspondiente a la actividad reseñada; desarrollen actividades que tengan supuestos especiales de base imponible -artículos 111 a 119 ambos inclusive del Código Fiscal vigente; desarrollen actividades que, de acuerdo a la Ley Impositiva vigente, tengan establecidos anticipos mínimos mensuales; desarrollen actividades que se encuentran alcanzadas con el beneficio de tasa cero (0) establecido en la Ley Impositiva vigente; desarrollen la actividad de servicio de transporte automotor de pasajeros mediante taxis y remises; e desarrolle la actividad de pesca artesanal. Artículo 133 decies.- Los contribuyentes incluidos en el Régimen Simplificado deberán exhibir en sus establecimientos y en lugar visible al público los siguientes elementos: la constancia que acredite su adhesión al Régimen Simplificado y la categora en la cual se encuentra encuadrado; y comprobante de pago correspondiente al último mes. Artículo 133 undecies.- Los contribuyentes comprendidos en el presente Régimen quedan sujetos al régimen sancionatorio aplicable al incumplimiento de los deberes formales y materiales conforme el presente Código Fiscal, Ley Impositiva y normas regulatorias vigentes. Artículo 133 duodecies: Los agentes de retención y percepción designados por la Dirección General de Rentas, deberán abstenerse de efectuar retenciones y percepciones a aquellos contribuyentes que se encuentren incluidos en el presente Régimen. A tal fin, estos últimos deberán exhibir ante el agente de retención o percepción, el comprobante que lo acredite como inscripto, el cual será emitido por la Dirección General de Rentas en el tiempo y forma que la misma determine. Artículo 133 terdecies: Cuando los contribuyentes cesen en sus actividades, a los efectos de dejar de tributar en el presente Régimen, deberán informarlo a la Dirección General de Rentas de acuerdo al mecanismo que la misma determine. Artículo 133 quaterdecies: La Dirección General de Rentas queda facultada para impugnar, rechazar y/o modificar la inscripción en el Régimen Simplificado cuando existan indicios suficientes de que dicha inclusión está dirigida a ocultar el monto de la base imponible y eludir el pago del impuesto que efectivamente debería abonarse. Artículo 133 quinquiesdecies: La Dirección General de Rentas queda facultada para reglamentar el presente Régimen en todo lo aquí no prescripto y a adoptar todas las medidas necesarias para su instrumentación. Artículo 2º.- Incorpórase al Capítulo II de la Ley provincial 440 los siguientes artículos: “Artículo 22 bis.- Fíjase en la suma de PESOS QUINIENTOS MIL ($500.000,00) el importe a que se refiere el inciso a) del artículo 133 quárter de la Ley provincial 439. Artículo 22 ter.- Fíjase en la suma de PESOS OCHOCIENTOS SETENTA ($870,00) el importe a que se refiere el inciso c) del artículo 133 quárter de la Ley provincial 439. Artículo 22 quárter.- Los contribuyentes incluidos en el Régimen Simplificado pagan el Impuesto sobre los Ingresos Brutos conforme a la siguiente escala:  CLÁUSULA TRANSITORIA Artículo 3º- Hasta tanto la Dirección General de Rentas dicte la reglamentación de la presente, los sujetos comprendidos en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos continuarán cumpliendo sus obligaciones conforme la normativa existente antes de la presente modificación, estableciéndose como fecha límite para la transición el día 1º de enero de 2013. Artículo 4º- Comuníquese al Poder Ejecutivo |