- "2025 – 60° Aniversario de la resolución 2065 (XX) de la Asamblea General de las Naciones Unidas sobre la Cuestión de las Islas Malvinas"

RESOLUCIÓN GENERAL AREF N° 564/21.-

RESOLUCIÓN GENERAL AREF N° 563/21.-

30 agosto, 2021RESOLUCIÓN GENERAL AREF N° 565/21.

30 agosto, 2021USHUAIA, 27 de Agosto de 2021.

VISTO la Ley Provincial Nº 1340; y

CONSIDERANDO:

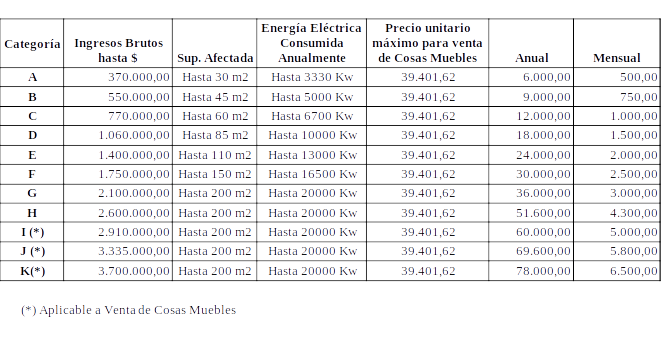

Que el artículo 22° quater de la Ley Provincial N.º 440, sustituido por el artículo 5° de la Ley del visto, determinó que esta Agencia debe establecer el importe fijo mensual que los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos (RS) deben tributar en el período fiscal.

Que dicho importe fijo se determinará en función de aplicar al monto máximo de ingreso de cada categoría un alícuota que no podrá ser superior al tres por ciento (3%).

Que la Ley Provincial N.º 1340 estableció que las categorías y parámetros para determinar el monto que el pequeño contribuyente del Impuesto sobre los Ingresos Brutos (RS) deberá tributar, son los previstos para el Régimen Simplificado para Pequeños Contribuyentes (Monotributo), Anexo Ley Nacional N.º 24977, sus modificatorias y normas complementarias, vigentes al momento del dictado de la presente.

Que mediante el dictado de la Ley Nacional Nº 27.618 y el Decreto N° 337 se establecieron y reglamentaron una serie de medidas de carácter transitorio y otras de vigencia permanente, vinculadas a la permanencia de los sujetos comprendidos en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo) regulado en el “Anexo” de la Ley Nacional Nº 24.977 y/o a su traspaso al Régimen General de determinación e ingreso de tributos.

Que posteriormente, mediante el dictado de la Ley Nacional N° 27.639 se implementó el “PROGRAMA DE FORTALECIMIENTO Y ALIVIO FISCAL PARA PEQUEÑOS CONTRIBUYENTES”, a fin de complementar el Régimen de Sostenimiento e Inclusión Fiscal establecido por la citada Ley Nacional N° 27.618.

Que una de las medidas del referido Programa, consiste en implementar un esquema progresivo de actualización de escalas a partir del 1 de julio de 2021, fijando nuevos parámetros de ingresos brutos anuales que complementan el régimen vigente desde enero de 2021.

Que en tal contexto, resulta procedente actualizar las categorías y los parámetros del Régimen Simplificado (RS) para determinar el monto a pagar de los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos Locales.

Que por otra parte resulta necesario modificar el artículo 2° de la Resolución General AREF Nº 063/21.

Que el Código Fiscal vigente (Ley Provincial N.º 1075) en artículo 231° faculta a la Agencia de Recaudación Fueguina a reglamentar el presente régimen y a adoptar todas las medidas necesarias para su instrumentación.

Que el suscripto se encuentra facultado para el dictado de la presente, en virtud de lo establecido en los Artículos 27° y 29° inciso b) del Código Fiscal, los Artículos 8° y 9° inciso l) de la Ley Provincial Nº 1074, el Decreto Provincial Nº 4503/19 y la Resolución General AREF N° 545/21.

Por ello:

EL DIRECTOR GENERAL DE RECAUDACIÓN

A CARGO DE LA DIRECCIÓN EJECUTIVA

DE LA AGENCIA DE RECAUDACIÓN FUEGUINA

R E S U E L V E:

ARTÍCULO 1º.- Modificar el Artículo 2° de la Resolución General AREF Nº 063/21 el que quedará redactado de la siguiente manera:

ARTÍCULO 2º.- Los contribuyentes que se hayan adherido al régimen simplificado o se hayan recategorizado entre el 01/01/2021 y el 27/08/2021 no deberán realizar nuevamente la recategorización con la nueva escala y parámetros aprobados mediante el artículo 1º de la presente resolución, el sistema Web Dracma generará de Oficio una nueva Recategorización/2021, tomando la Base Imponible Anual declarada oportunamente.

ARTÍCULO 3º.- Los contribuyentes que no se hayan recategorizado entre el 01/01/2021 y el 27/08/2021, deberán generar la Recategorización/2021 y declarar la Base Imponible Anual/2020, el sistema Web Dracma aplicará para el segundo semestre (cuotas 7 a 12) la nueva escala y parámetros aprobados mediante el artículo 1º de la presente resolución y para el primer semestre del año (Cuota 1) los parámetros y la escala prevista en el Artículo 11 de la Ley Provincial N.º 1194 y (Cuotas 2 a 6) los parámetros y la escala prevista en el artículo 2° de la Resolución General AREF N.º 63/21.

ARTÍCULO 4°.- Si de la presente Recategorización de Oficio/2021, conforme las nuevas categorías y parámetros, surgieran saldos a favor del contribuyente, este podrá tomárselos en la primer Cuota/Vep del que surja impuesto a pagar en el campo “Saldo a Favor DDJJ anteriores”.

ARTÍCULO 5°.- Registrar, Publicar en el Boletín Oficial de la Provincia. Cumplido. Archivar.