- "2025 – 60° Aniversario de la resolución 2065 (XX) de la Asamblea General de las Naciones Unidas sobre la Cuestión de las Islas Malvinas"

RESOLUCIÓN GENERAL AREF Nº 063/21

RESOLUCIÓN GENERAL AREF Nº 062/2021

29 enero, 2021RESOLUCIÓN GENERAL AREF Nº 108/21.

11 febrero, 2021USHUAIA, 29 de enero de 2021.-

VISTO: la Ley Provincial Nº 1340 y

CONSIDERANDO:

Que el Artículo 22º quater de la Ley Provincial Nº 440, sustituido por el Artículo 5º de la ley del visto, determinó que esta Agencia debe establecer el importe fijo mensual que los pequeños contribuyentes del Impuesto sobre los Ingresos Brutos deberán tributar en cada período fiscal.

Que dicho importe fijo se determinará en función de aplicar al monto máximo de ingreso de cada categoría una alícuota que no podrá ser superior al tres por ciento (3%).

Que la Ley Provincial Nº 1340 estableció que las categorías y parámetros para determinar el monto que el pequeño contribuyente del Impuesto sobre los Ingresos Brutos deberá tributar, son los previstos para el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo, Anexo Ley Nacional Nº 24977, sus modificatorias y normas complementarias, vigentes al momento del dictado de la presente.

Que en consecuencia, corresponde que esta Agencia determine el importe fijo que deberá abonar cada categoría, resultando necesario modificar el Artículo 7° de la Resolución General AREF Nº 143/16.

Que por otra parte, mediante el Artículo 2° de la Ley Provincial Nº 1340 se incorporó el inciso j) al Artículo 225° de la Ley Provincial Nº 1075, el cual establece que quienes renuncien o sean excluidos del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo – Anexo de la Ley Nº 24977, sus modificatorias y complementarias, quedaran excluídos del Régimen Simplificado, por cual corresponde que los Artículos 3º y 12° de la Resolución General AREF Nº 143/16 sean modificados.

Que el Código Fiscal vigente en el Artículo 231°, faculta a esta Agencia de Recaudación Fueguina a reglamentar el presente régimen y adoptar todas las medidas necesarias para su instrumentación.

Que el suscripto se encuentra facultado para el dictado de la presente, en virtud de lo establecido en los Artículos 27° y 29° inciso b) del Código Fiscal, los Artículos 8° y 9° inciso l) de la Ley Provincial Nº 1074, la Ley Provincial Nº 1340 y el Decreto Provincial Nº 4503/19.

Por ello:

EL DIRECTOR

EJECUTIVO

DE LA AGENCIA DE RECAUDACIÓN FUEGUINA

R E S U

E L V E:

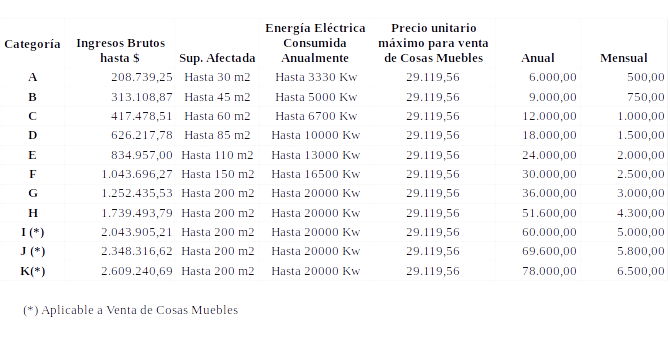

Artículo 1º.- Los contribuyentes incluidos en el Régimen Simplificado para pequeños contribuyentes del Impuesto sobre los Ingresos Brutos pagarán el impuesto conforme a la siguiente escala:

Artículo 2º.- Modificar el Artículo 3 de la Resolución General AREF Nº 143/2016 el que quedará redactado de la siguiente manera:

“ARTÍCULO 3º.- Será requisito ineludible para la inscripción y otorgamiento del número de inscripción como contribuyente del Impuesto sobre los Ingresos Brutos -locales- Régimen Simplificado encontrarse inscripto en el Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo, Anexo Ley Nacional Nº 24.977, sus modificatorias y normas complementarias y efectuar las declaraciones juradas de novedades DJ01 (alta como contribuyente del impuesto) y DJ RS01 (adhesión al régimen) y remitirlas por transferencia electrónica de datos, de acuerdo al procedimiento establecido en la Resolución General AREF N° 134/2016.- Asimismo podrá imprimir, desde la aplicación web, la Declaración Jurada DJRS-01 y la constancia de adhesión al Régimen Simplificado, una vez que la Agencia le otorgue el número de inscripción y acepte el trámite de conformidad con lo establecido en la Resolución General AREF N° 134/2016”

Artículo 3º.- Modificar el Artículo 7º de la Resolución General AREF Nº 143/2016 el que quedará redactado de la siguiente manera:

“ARTÍCULO 7°.- Para determinar la categoría del Régimen Simplificado en la que deberá adherirse cada contribuyente, se computarán los ingresos brutos (devengados o percibidos) obtenidos por las actividades alcanzadas por el presente régimen, durante el período fiscal anterior (desde el 1° de enero al 31 de diciembre), la energía eléctrica consumida según resulte de las facturas con vencimientos ocurridos dentro de dicho período y la superficie afectada a la actividad, de corresponder.

Si se presenta la situación que por los diferentes parámetros establecidos el contribuyente se encuadra en más de una categoría, deberá incluirse en la categoría que corresponde al parámetro de mayor valor.

En el caso que el contribuyente entre las actividades que desarrolle, se encuentre inscripto en la/s actividad/es venta de bienes muebles, deberá declarar en la DJRS01 (de adhesión o recategorización) la base imponible anual de dicha actividad discriminada del resto de las actividades.

Si la base imponible anual de venta de bienes muebles es mayor a la base imponible anual del resto de las actividades deberá tributar bajo el presente régimen hasta la categoría “K”. A los fines de la adhesión y recategorización, deberán acumular los ingresos brutos y las magnitudes físicas de todas las actividades alcanzadas por el presente régimen.

Artículo 4º.- Modificar el Artículo 12º de la Resolución General AREF Nº 143/2016 el que quedará redactado de la siguiente manera:

“ARTÍCULO 12°.- Si con posterioridad a la recategorización anual el contribuyente renunció o fue excluido del Régimen Simplificado para Pequeños Contribuyentes (RS) Monotributo – Anexo de la Ley Nº 24.977, sus modificatorias y normas complementarias; o registra una modificación en los parámetros (aumento de metros cuadrados, mayor consumo energético, actividades no comprendidas, valor superior al establecido en el Artículo 22° ter de la Ley Provincial Nº 440) que implique que deba excluirse del presente régimen deberá efectuar la presentación de la Declaración Jurada DDJJ RS 01 solicitando su baja en un plazo de diez (10) días de producida la novedad; debiendo tributar bajo el régimen general a partir del primer día del mes en que solicita su exclusión, bajo apercibimiento de aplicar las sanciones correspondientes”.

Artículo 5º.- Aquellos contribuyentes que al momento de recategorizarse superen el monto máximo de la escala y/o los parámetros establecidos mediante la modificación introducida a la Ley Impositiva por la Ley Provincial Nº 1194 y no superen el monto máximo y/o los parámetros fijados en el Artículo 1º de la presente resolución, no serán excluidos del Régimen Simplificado y tributarán por el período Enero/2021 el monto fijo correspondiente a la categoría VIII determinado por la Ley Provincial Nº 1194.

Artículo 6º.- Los contribuyentes que se hayan adherido al régimen simplificado o se hayan recategorizado entre el 01/01/2021 y el 31/01/2021 deberán modificar la adhesión o la recategorización, según corresponda, con la escala y parámetros aprobados mediante el Artículo 1º de la presente resolución, hasta la fecha establecida en la Resolución General AREF Nº 143/2016.

Artículo 7º.- Aquellos contribuyentes que no se recategoricen hasta la fecha establecida en la Resolución General AREF Nº 143/2016, no podrán generar los VEPs de los períodos Febrero/2021 a Diciembre/2021.

Artículo 8º.- Los contribuyentes previo a la confección de la DJRS01 (Recategorización) deberán verificar o realizar, según corresponda, la conversión de los códigos de actividades de acuerdo al procedimiento determinado por Resolución General AREF Nº 062/2021

Artículo 9.- Regístrar, Publicar en el Boletín Oficial de la Provincia. Cumplido. Archivar.